Trocar o perfil de investimentos com base naquele que teve melhor resultado anterior é uma estratégia eficiente?

Trocar o perfil de investimentos com base naquele que teve melhor resultado anterior é uma estratégia eficiente?

Já ouviu falar do perfil de investimentos retrovisor? Se negativo, não tem problema, pois vamos explicar a vocês a partir de agora.

Trata-se da opção de um investidor comum ou do participante de um plano de previdência privada, igual ao da Syngenta Previ, que tem a opção de mudar de perfil de investimentos em uma periocidade pré-estabelecida, se basear no perfil que apresentou a melhor rentabilidade no período anterior e mudar para o respectivo no período seguinte, com a expectativa desse repetir o mesmo sucesso do período anterior. Veja o exemplo abaixo:

O participante “Cris”, nome escolhido aleatoriamente, está no perfil moderado

Em junho é mês de campanha que possibilita a troca de perfil de investimentos e ele avaliou o histórico de rentabilidade passada e verificou que no semestre, o perfil conservador apresentou o melhor resultado

Cris então, resolve deixar o perfil moderado e ir para o perfil conservador, na esperança que o bom resultado, vai se repetir

No mês de dezembro, novamente é mês de campanha e o Cris ao avaliar os resultados dos perfis no semestre, constata que o perfil agressivo foi o melhor

Cris novamente decide seguir o perfil com o melhor resultado e muda para o perfil agressivo

O participante Cris faz esse movimento praticamente por toda a sua jornada no plano de previdência privada, escolhendo o melhor perfil de cada semestre, ou seja, se baseando no retrovisor.

Mas será que o comportamento do participante Cris provou ser eficiente?

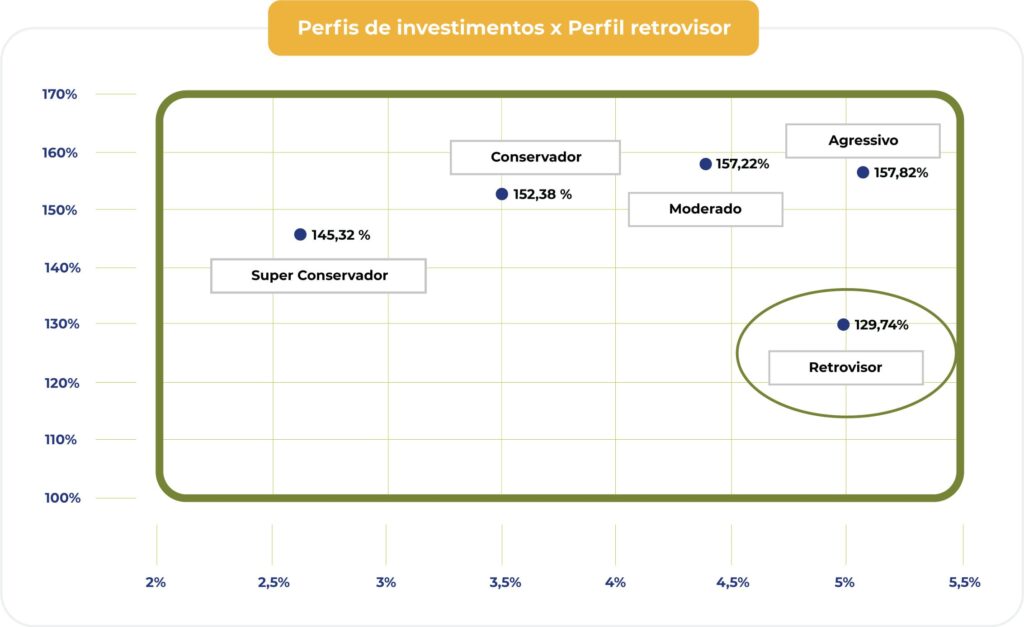

Com base nas rentabilidades dos perfis de investimentos (super conservador, conservador, moderado e agressivo) oferecidos pela Syngenta Previ, dos últimos 10 anos, de janeiro/2012 a dezembro/2021, realizamos um estudo e graficamente demonstramos o resultado abaixo:

Verifique que com base no período analisado, o perfil de investimentos retrovisor, entregou rentabilidade acumulada de 129,74%, menor que os demais perfis, além de apresentar um nível de risco alto, compatível ao do perfil agressivo.

Importante observar também que entre os perfis de investimentos que a Syngenta Previ oferece, o perfil super conservador foi o que entregou menor resultado, 145,32% no período analisado, mesmo assim, superior que o perfil de investimentos retrovisor em 15,58%. Essa rentabilidade, entre aspas “deixada na mesa”, pode fazer falta para o incremento do crescimento da sua reserva no plano de previdência privada e consequentemente ao benefício da aposentadoria esperado.

Nesse estudo, considerando o período utilizado, de fato o perfil retrovisor não se demonstrou eficiente, fazendo jus ao disclaimer que a Comissão de Valores Mobiliários (CVM) obriga a constar em material de publicação (lâminas) de alguns produtos, como fundos de investimentos: “retornos passados não são garantia de retorno futuro”.

Por fim e não menos importante, a decisão de qual perfil de investimentos a escolher, depende única e exclusivamente de cada investidor ou participante de plano de previdência privada, sendo necessário, no meu ponto-de-vista, avaliar três variáveis:

a) definição de objetivo(s);

b) fase de vida e;

c) apetite a risco, sendo essa última variável, sempre buscar na medida do possível, responder o questionário de Avaliação de Perfil do Investidor (API) ou Suitability, que normalmente bancos, corretoras e alguns Fundos de Pensão, como a Syngenta Previ, disponibilizam aos seus investidores ou participantes de plano de previdência que oferecem perfis de investimentos.

Osley Oliveira

Gerente de investimentos